中际旭创股份有限公司(股票简称:中际旭创能加杠杆的炒股软件,原名中际装备)2017年通过重组上市,系专业的高速光模块解决方案提供商,是集高端光通信收发模块的研发、设计、封装、测试和销售于一体的技术创新型企业。

近年来,中际旭创保持着良好的营收表现和出色的资本运作能力,整合产业资源,2023 年开始布局车载智能系统领域,中际旭创通过不断深化在光通信、车载智能系统等领域的投入, 加强光电产业全链条投资布局。

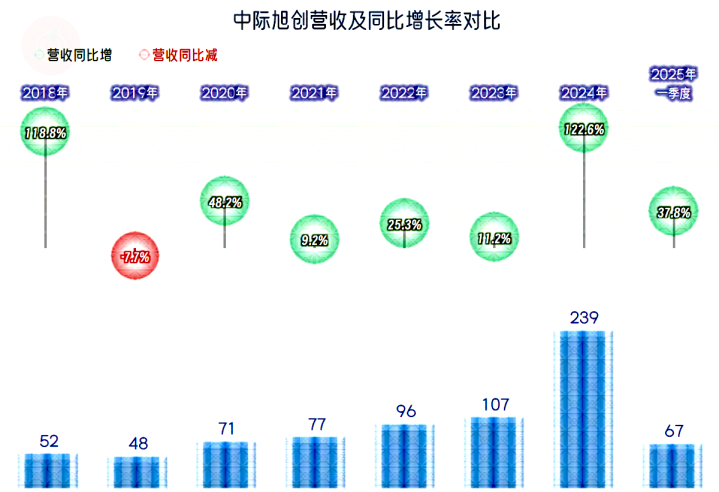

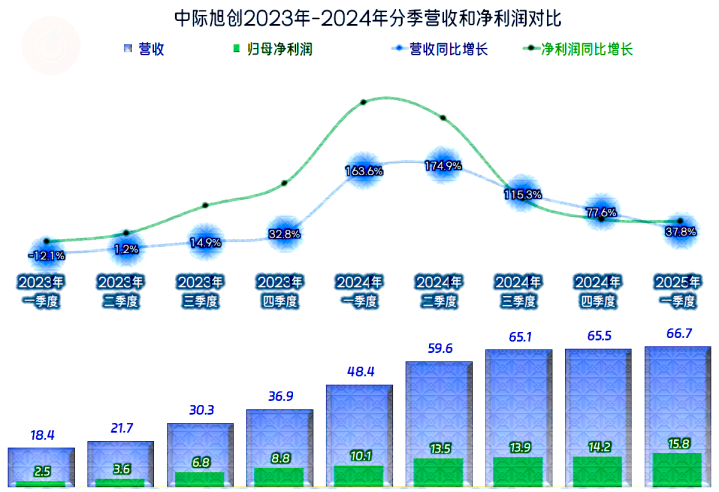

2024年,中际旭创的营收同比增长了1.2倍,这是在百亿规模基础上的超高速增长,看起来是相当吓人的。2025年一季度仍然保持着37.8%的增长速度,在更高的位置上仍在持续快速增长。

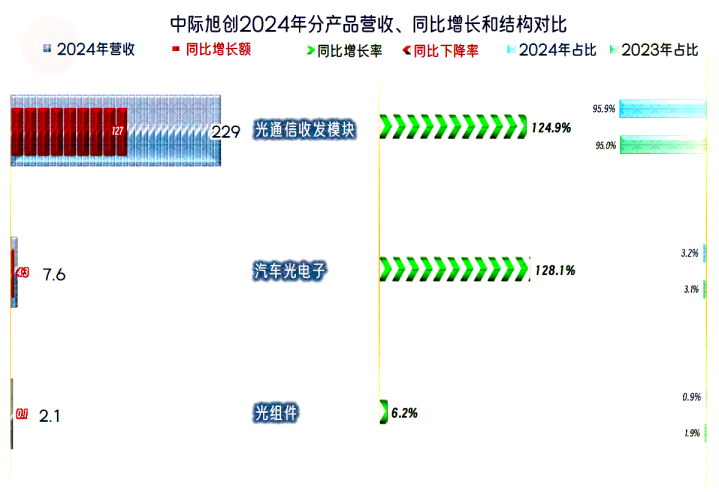

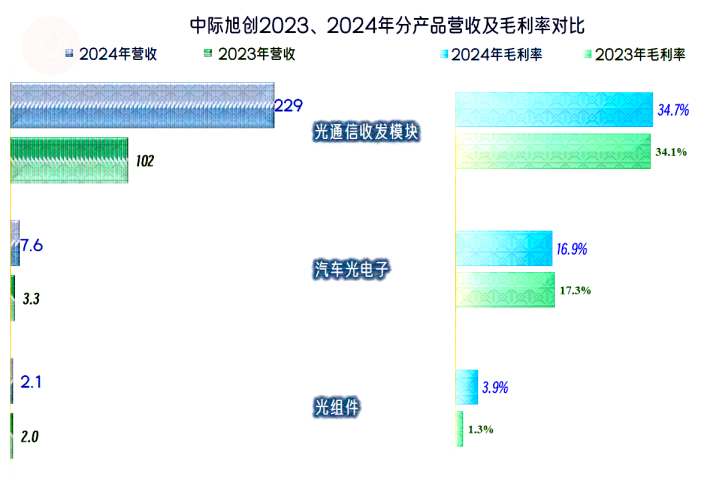

“光通信收发模块”是中际旭创的绝对核心业务,由于其增速极快,占比进一步提升;“汽车光电子”业务的增长速度更快,但规模与“光通信收发模块”还有较大差距;“光组件”业务也在增长,但增速偏慢。

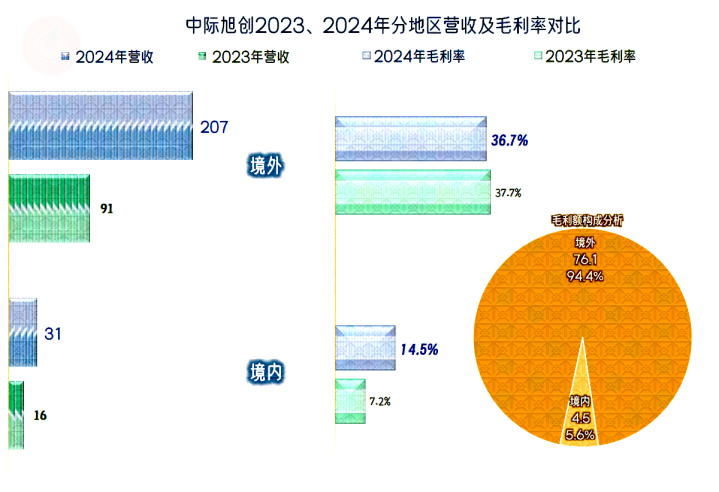

境内外业务都在高速增长,境外市场的增长更快,占比进一步提升至86.8%,其实2022年就是这样的分布情况,2023年和2024年算是两大市场轮替着高速增长。

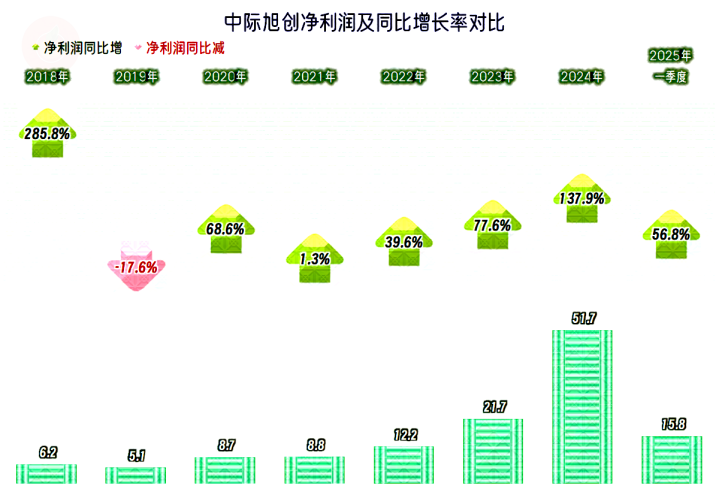

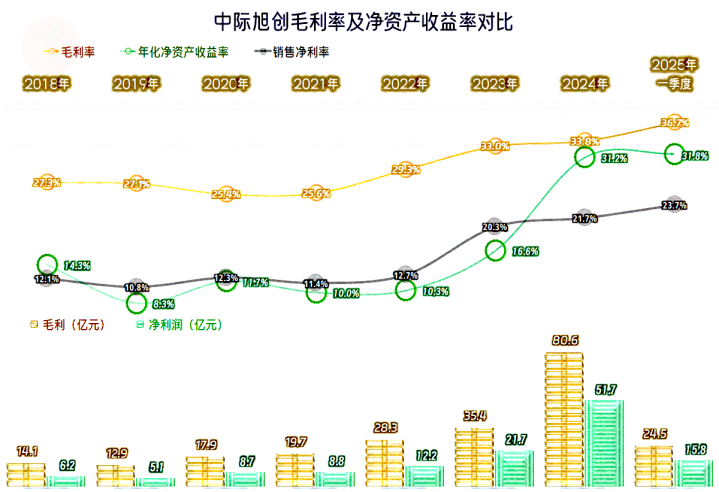

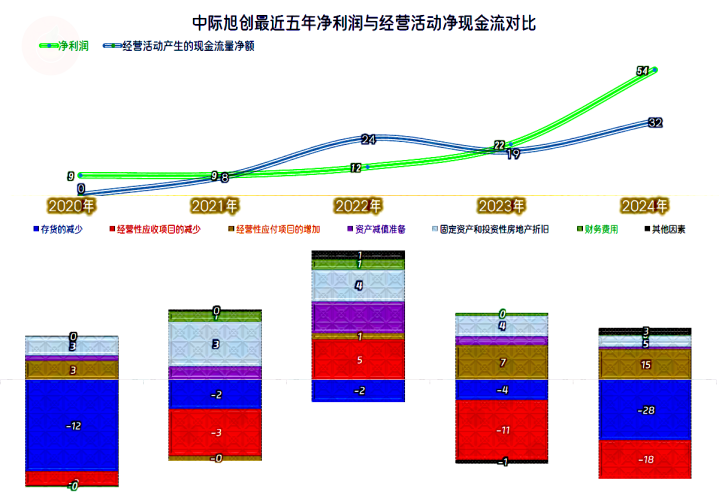

净利润同比大幅增长1.4倍,达到了51.7亿元,这比五年前的营收规模都高了,这样的发展速度和业绩表现,可能连他们自己几年前都没有想到。2025年一季度仍然是高速增长的状态,增速比同期营收高,但低于2024年。

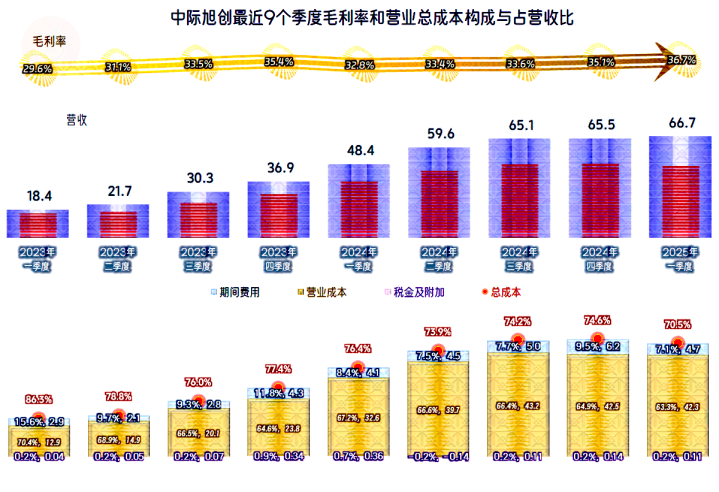

分季度来看,2023年上半年的营收表现并不算好,下半年开始同比增长加速,2024年前三季度都是同比倍增以上的水平,随后又逐步下滑,随着营收基数的增长,同比和环比增速下降的趋势,还是不可避免的。

在2024年三季度之前,净利润的同比增速一直比营收高,最近三个季度与营收交织在一起,规模效应的作用已经没有以前那么明显了。

毛利率在2020年触底后,持续增长了四年多,2024年和2025年一季度都在连续创下新高。销售净利率和净资产收益率也是持续创下新高。由于杠杆用得并不高,“葵花宝典”(净资产收益率高于毛利率)绝招并没有发出来,对于中际旭创来说,这种必要性并不是太高,至少现在还没有必要追求这方面的效果,在以后营收增长变慢的时候,倒是可以考虑这样来安排。

越是优势的业务,毛利率越高,但为了产品的丰富性,也并非毛利率低的业务就可以随便砍掉。不见得就会东方不亮西方亮,但市场随时都在变化,保留一定的产品多样性,对大多数企业都是必要的。

境外市场的毛利率略有下滑,但境内市场的毛利率有翻倍的增长。由于绝对水平的差距太大,境内市场的毛利贡献只有5.6%,大本营的收益贡献偏弱。

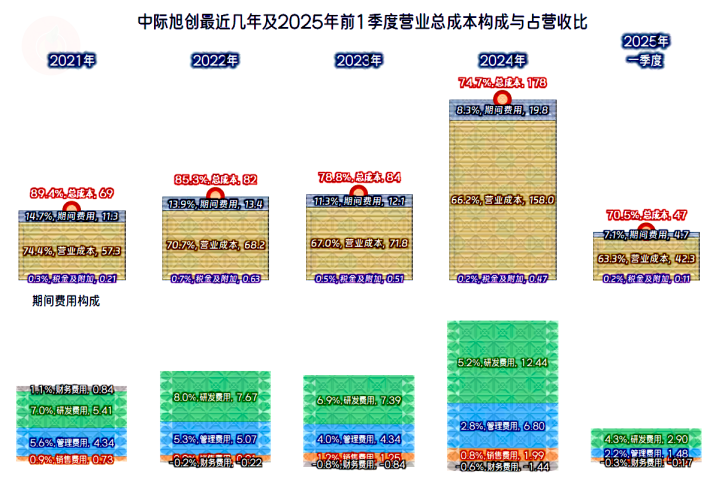

近几年的主营业务盈利空间持续大幅增长,2025年一季度近三成的表现了,除了前面已经看到的毛利率持续增长之外,营收高速增长带来的期间费用占营收比下降也有重大贡献。2025年一季度的期间费用占营收比和2021年相比,已经不到其一半了。

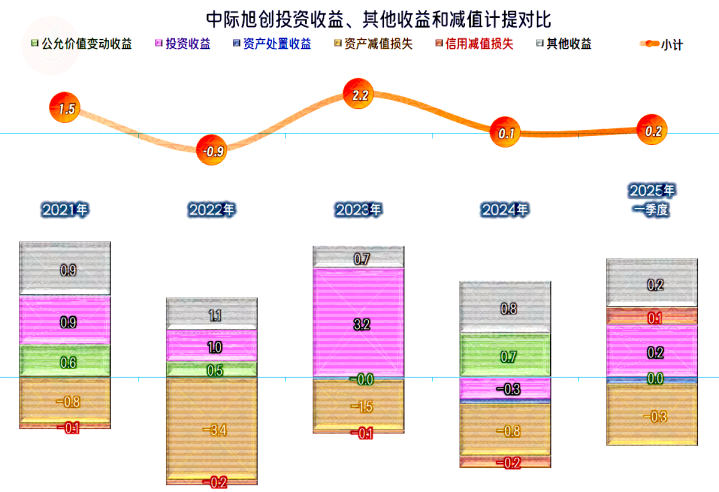

在其他收益方面,除2022年之外,其他年份都是净收益的状态,2024年是略有净收益的状态。一般这类科技产品企业由于产品更新换代快,都存在“资产减值损失”严重的问题,在中际旭创身上也不是很严重。相对来说,这方面并不是重点,我们就不展开说了。

毛利率还是存在年度内逐季走高的趋势,也就是下半年的毛利率要高一些;如果2025年也是这种情况,其一季度的毛利率并没有环比下跌,后续季度还持续增长,那就比较夸张了。前两年的一季度,都是全年营业规模和主营业务盈利空间最差的季度,2025年一季度还能在各项指标上创下单季新高,形势确实比较好。

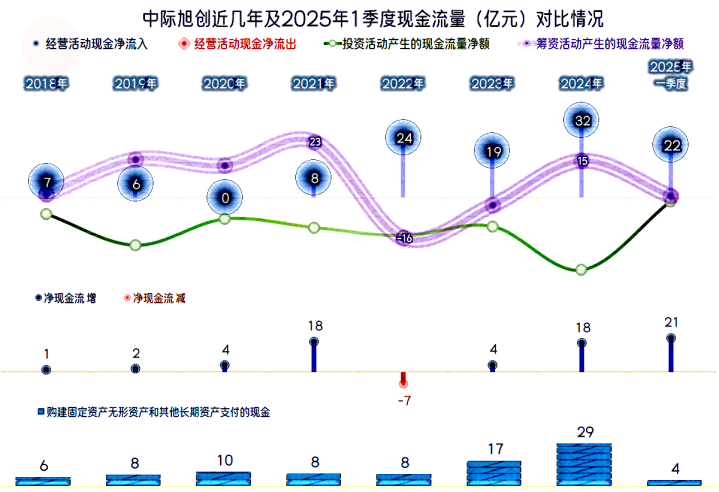

“经营活动的现金流量净额”总体表现是不错的,但也有部分年份的表现不及同期的净利润,原因我们接下来再看。营收如此大规模的增长,也是需要固定资产投入的,只是投入规模没有想象的那么夸张,这一行也并不需要像重化工行业那样拼装置和产能的。

“存货”每年都在增加资金的占用,应收项目只有2022年没有增加占用,应付项目可转嫁的空间并不大,最近两年相对好一些;再加上这类企业的固定资产投资回收资金规模也并不算大,“经营活动的现金流量净额”和净利润就时高时低,看起来并没有太大的问题。对于很多行业的企业,在营收如此高速增长时,大多数还会出现“经营活动的现金流量净额”净流出。

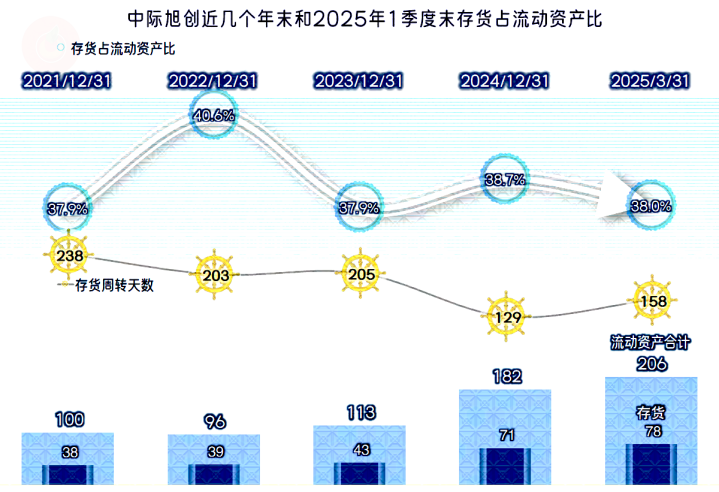

存货规模持续大幅增长,但运营效率是在提升的,特别是2024年的存货周转效率大幅提升,这当然也是规模效应的体现形势之一。

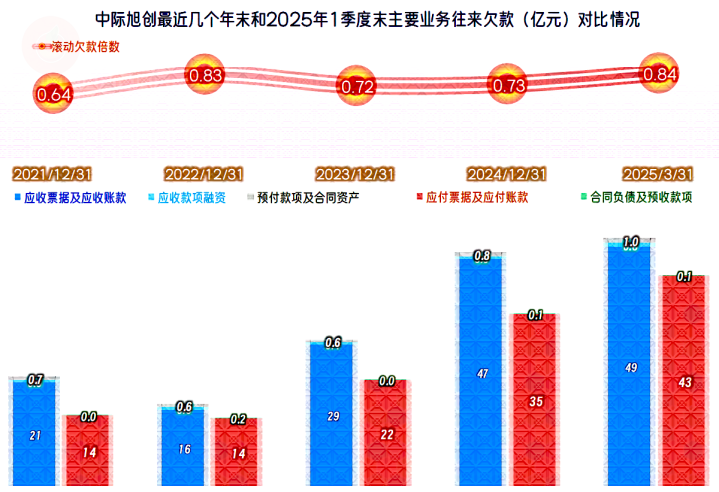

应收和应付类的业务款项也都在大幅增长,应收项目每个年末都高于应付项目,对于毛利率偏高的企业,这很正常。如果采购和销售的账期差不多,采购额就远低于销售额,因为当中至少还差着毛利额。之所以很多企业可以通过供应链融资,是他们采用了前后端通吃的不对等搞法,实际上就是我们常说的店大了欺客,当然更要欺负供应商了。

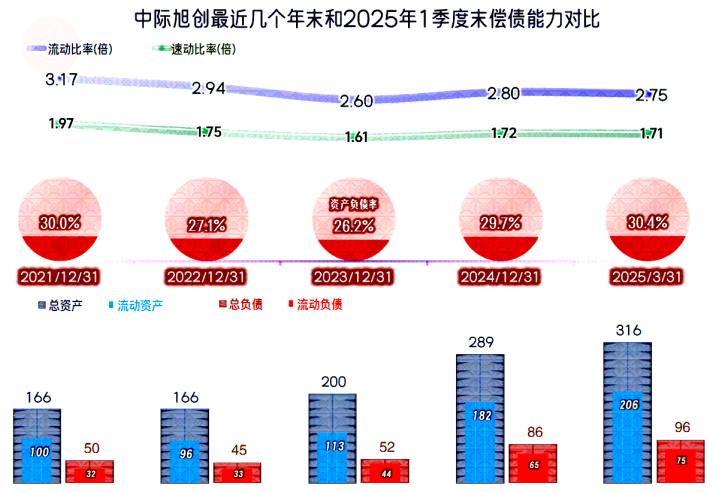

中际旭创的长短期偿债能力都是极强的,其资产结构也不重,长期资产中固定资产为59亿元,商誉有19.4亿元,和总资产比都不算高。这方面没有什么可说的了,只说一点,在以后营收增长变慢的时候,中际旭创还可以通过加杠杆来维持较高的净资产收益率。

中际旭创从财务表现上看是一家优秀的企业,特别是2024年以来的表现异常突出,其主要客户为全球头部科技公司,产品竞争力较强,应该是国内为数不多的可以顶住贸易战影响的关键企业之一。不过,在这一行想要持续维持优势地位,还是有难度的,想要持续取得较好的业绩,仍需要继续努力。

声明:以上为个人分析能加杠杆的炒股软件,不构成对任何人的投资建议!

融正配资提示:文章来自网络,不代表本站观点。

热点资讯